こんにちは!ともかなです✨

2027年から始まると言われている「こどもNISA」

インスタのストーリーで

こどもNISAについてアンケートを取ったとき、

「正直、わからないことだらけで不安…」という声が6割以上だったの!👀

▼実際にあった質問💁♀️

・こどもNISAは大人のNISAと何が違う?

・親と同じ証券会社じゃないとダメ?

・銘柄って大人と同じでいいの?

・教育費として使っていい制度なの?

新しい制度が出ると、

情報がバラバラで余計に混乱するよね👀💦

でもこういったこどもの将来に関わる制度って、

「あとから考えよう」が一番不安が大きくなっちゃうんだよね。

この記事ではこどもNISAをどのように活用していくのがBESTなのかを

一緒に整理していくよ☺️✨

自分の答えを見つけてみてね!

ライブでも話したので、よかったらみてみてね!

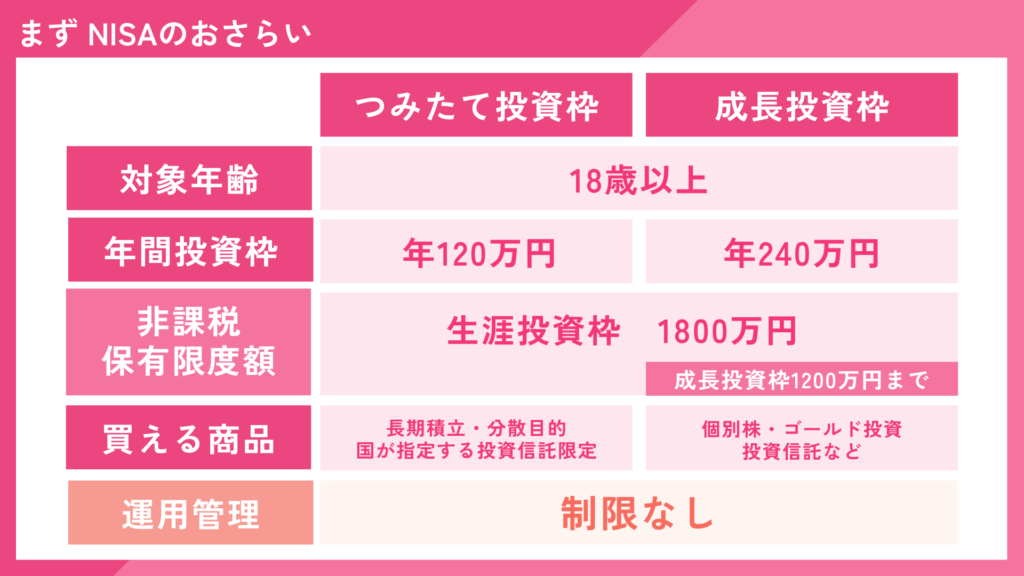

大人の「新NISA」ってこういう制度

こどもNISAを理解するには、

まず親が使う「新NISA」を知っておくのが近道。

ざっくりまとめると👇

✅対象年齢:18歳以上

✅年間投資枠

・つみたて:120万円

・成長投資枠:240万円

✅非課税で持てる上限:1,800万円

(うち成長投資枠は1,200万円まで)

✅運用期間:期限なし(ずっと非課税)

とも

とも実際に投資で出た利益には20%の税率がかかるんだけど、

新NISAではその20%の税金が免除されるよ!

かな

かなつまり、新NISAを使うことで

100万円の利益そのままGETできちゃうんだよね!

新NISAどこに投資したらいい?

新NISAで投資する銘柄として

代表的なのが下記の2つ!

✅eMAXIS Slim 米国株式(S&P500)

→ 米国の代表的な500社。

私はS&P500に投資してるよ〜!

✅eMAXIS Slim 全世界株式(オール・カントリー)

→ これ1本で世界分散。

広く持ちたい人向け!

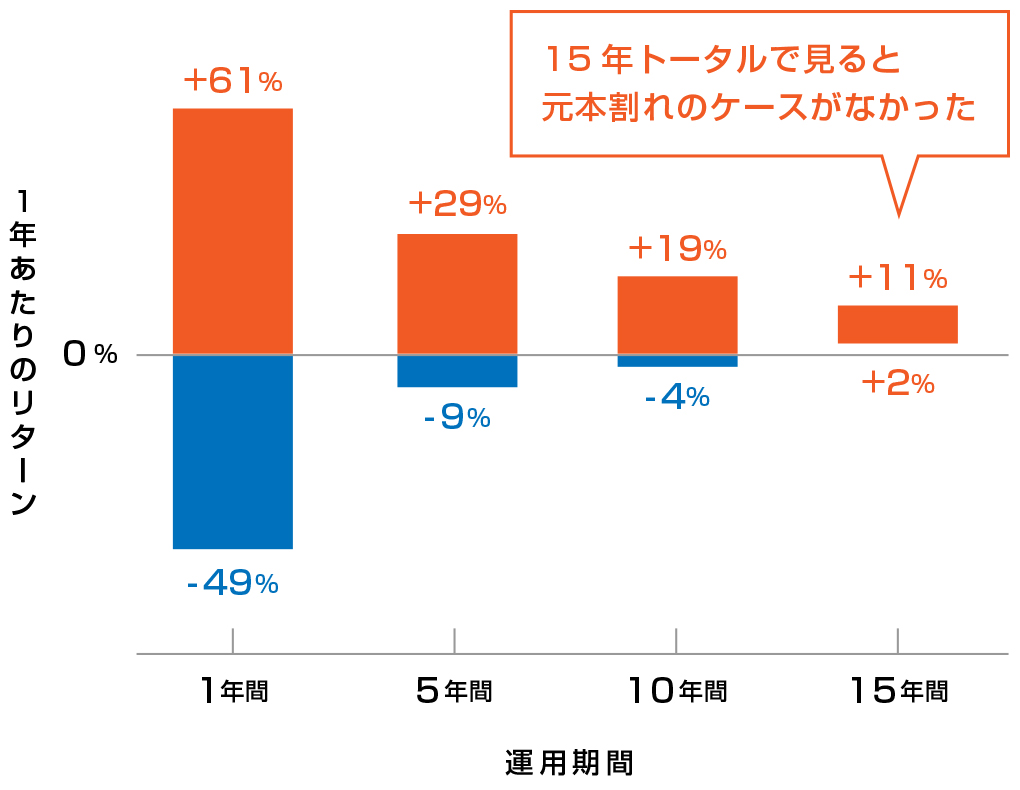

この2つは世界の成長に連動する投資先なので

過去データを見る限り15年以上投資を続ければ元本割れはないとされているよ☺️

じゃあ「こどもNISA」って何?

イメージとしては、

「大人のつみたて投資枠が、0歳から使えるようになった」

これが一番わかりやすいです!

かな

かな早くNISAが使えるようになるだけで

枠が増えるわけじゃないよ!

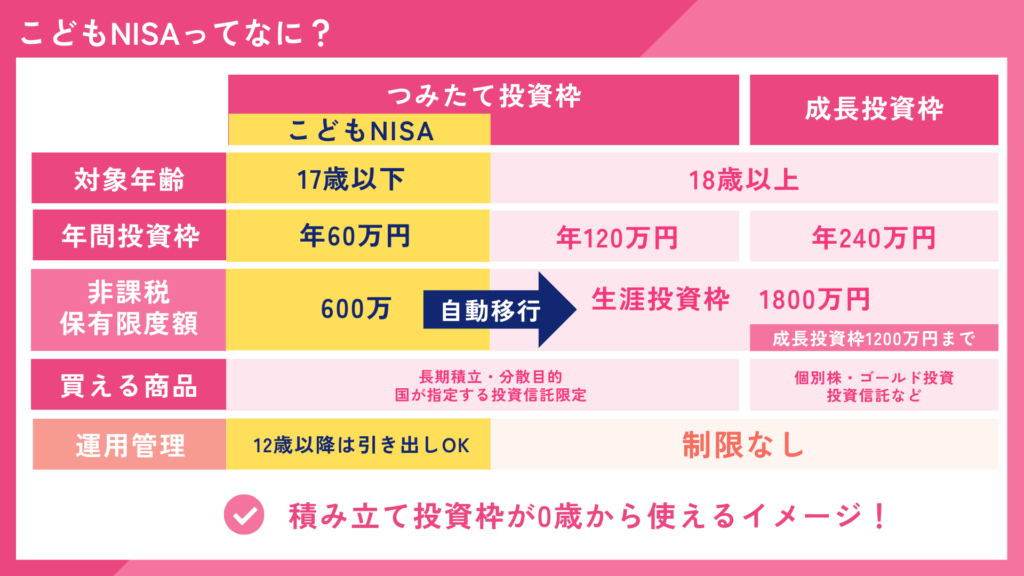

こどもNISAの基本!👇

✅対象年齢:0〜17歳

✅年間投資枠:60万円

✅非課税で持てる上限:600万円

✅引き出し:12歳以降OK(※子どもの同意が必要)

✅18歳になると:自動で大人NISAへ移行

つまり、

子ども名義で、非課税のまま、長く育てられる制度。

とも

ともこどもでも

NISAデビューできちゃう!

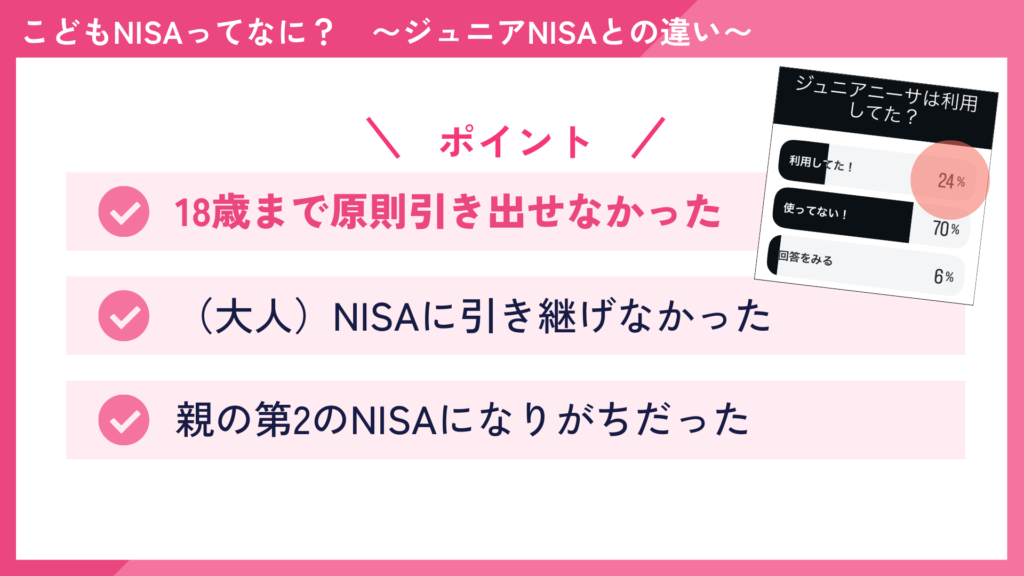

旧ジュニアNISAと何が違うの?

2023年に終了したジュニアNISAと2027年から始めるこどもNISAは制度が全く違うよ!

かな

かな混乱する人もいるので

一緒に整理していこう〜!

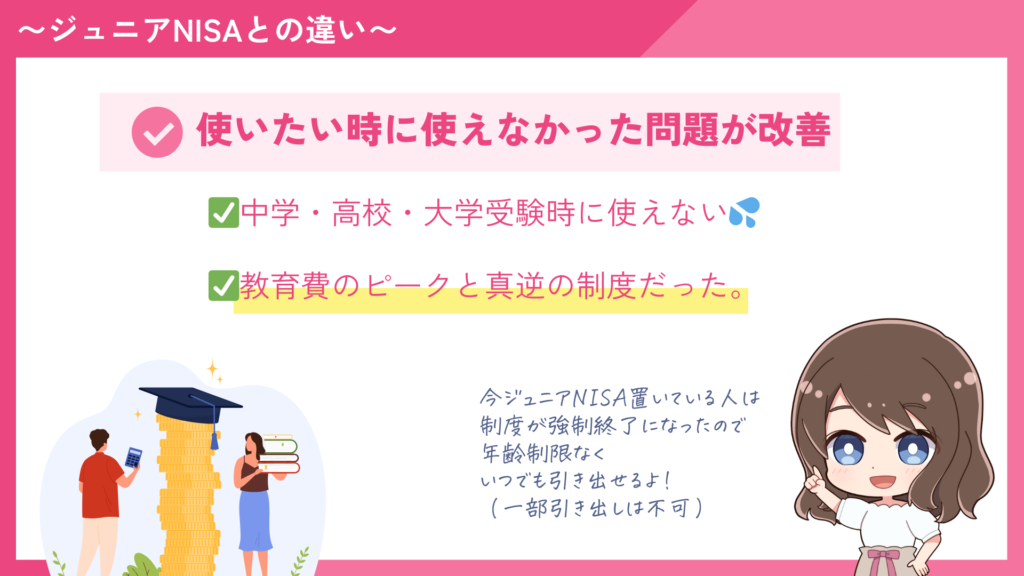

① 使いたい時に使えなかった問題が改善

ジュニアNISAは、18歳まで引き出せなかった💦

中学・高校・大学…って一番お金がかかる時期に使えないって、正直つらいよね💦

だから人気なさすぎて途中で

廃止になったんだよね🥺

こどもNISAは12歳以降なら引き出しOK。

これだけでも、使いやすさはかなり変わるよね!

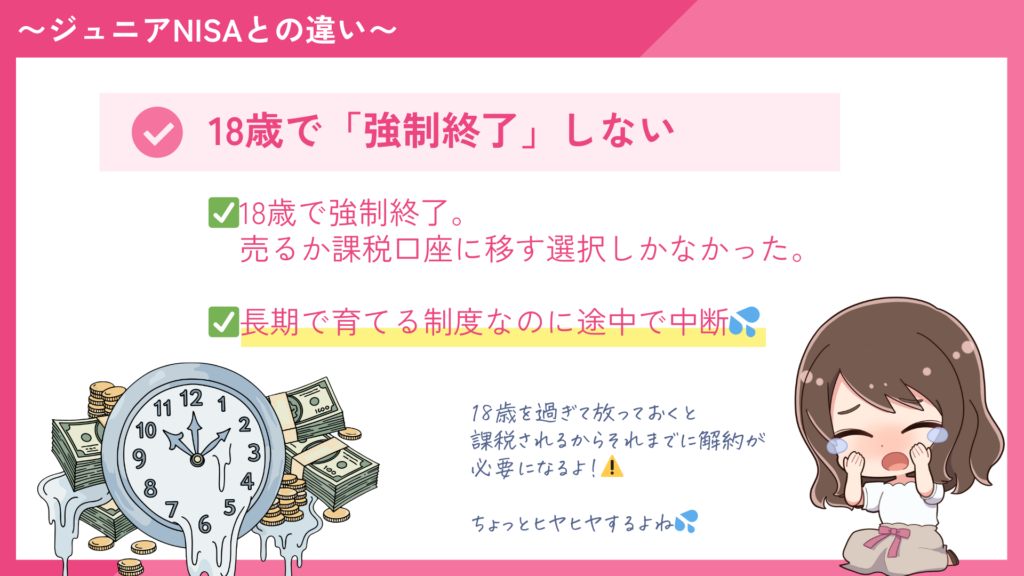

② 18歳で「強制終了」しない

ジュニアNISAは18歳で終了。

放っておくと課税口座に移されるので、

親がタイミングを見て動く必要があったよ!😢

とも

とも正直「忘れそうで怖い制度」💦

かな一方こどもNISAは18歳で自動的に大人NISAへ移行。

ほったらかしでもOKなのは、忙しい家庭にはかなりありがたいポイントだよね!

③ 親の第2のNISAになりにくい

ジュニアNISAは

「子ども名義だけど、実質は親のお金」

になりがちでした。

今は

引き出しに子どもの同意が必要。

ちゃんと

“子どもの資産”として扱われる設計になってるよ!

かなこどもNISAはこどもと大人分しっかり分けられてる制度!

シミュレーション|時間を味方につけるとどうなる?

投資で一番強いのは、やっぱり「時間」!

時間を味方にするとかなり結果が変わってくるので、一緒に見ていきましょう!

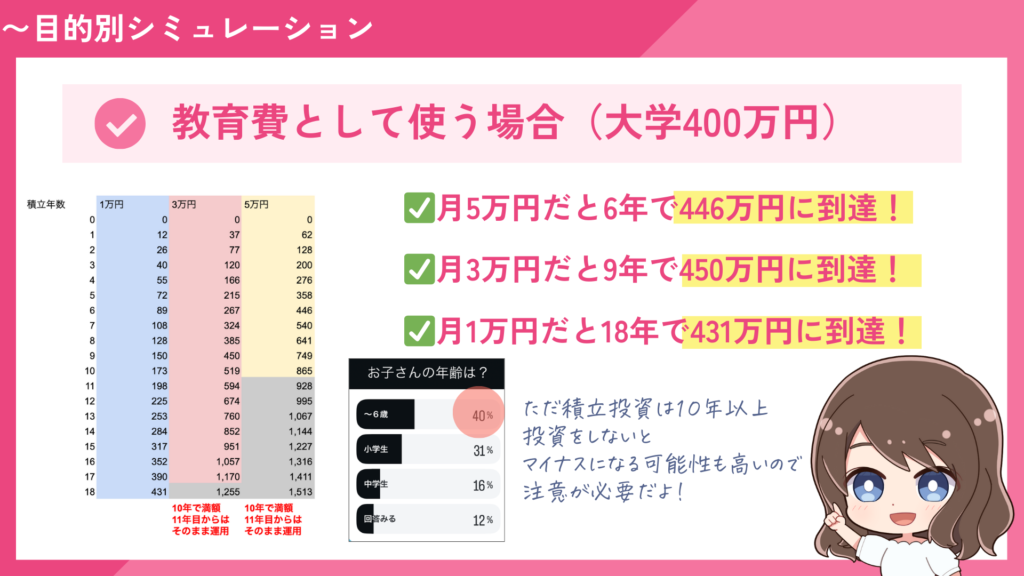

教育費(大学費用想定)として使う場合

大学費用をざっくり文系私立4年間で400万円とするとき

どれくらいの時間がかかるのか見てみたよ👀

年利7%で計算すると👇

✅月5万円 → 6年で約1,513万円

✅月3万円 → 9年で約1,255万円

✅月1万円 → 18年で約431万円

「貯金だけ」と比べると、差はかなり大きく変わるよね👀

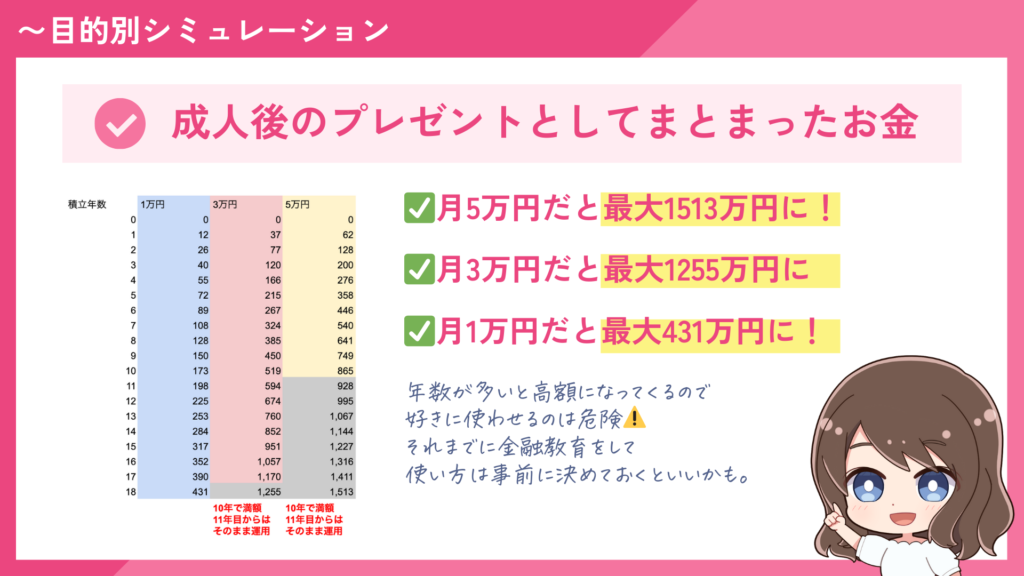

成人後のプレゼントとする場合

成人後のプレゼントとして考えている方も多かったので

一緒に見ていこう!

年利7%、最大18年投資を続けたとすると👇

✅月1万円 → 約431万円

✅月3万円 → 約1,255万円

✅月5万円 → 約1,513万円

※月5万円の場合、10年でこどもNISAの600万円の枠を使い切り、その後は運用だけを続けた想定。

※月3万円の場合、17年でこどもNISAの600万円の枠を使い切り、その後1年だけは運用だけを続けた想定。

18年でこんなに大きな金額になる!

ただし、大金をプレゼントするのも子供のためにならないかも・・・

かなそれまでに金融教育をして

増やしたお金をどうやって使うのか

相談しておくことも大事だね!

さらにその先の話👀

こどもNISAの本当の強さは、18歳で終わらないこと。

もし月1万円を

子どもがそのまま60歳まで続けたら…

- 貯金だけ:約720万円

- 運用あり:約1億円

かな月1万円で1億円は夢ありすぎ

とも

ともあくまでシミュレーションだけど時間の力は本当に大きい。

知っておかないと後悔するルール

ここまではこどもNISAのメリットを解説してきたけど

ここからは注意してほしい点。

知っておかないと後で後悔することになるから要注意してね!

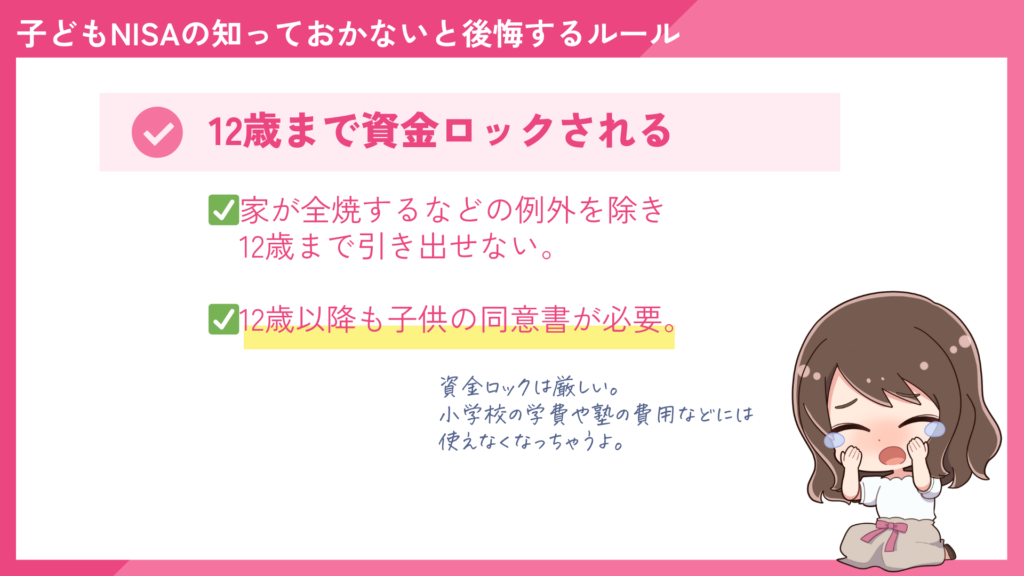

① 12歳までは資金ロック

家が全焼するなど例外を除き、12歳までは引き出せない💦

かな小学校の学費や塾代には使えないから

ここは必ず理解しておこう!

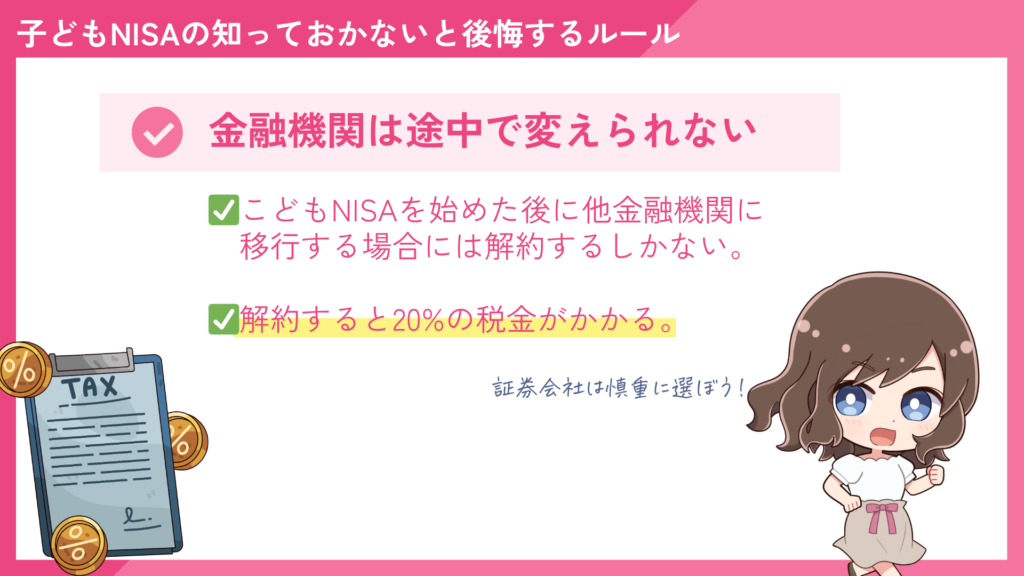

② 金融機関は途中で変えられない

こどもNISAは、

始めたあとに実質証券会社を変えることができないよ!

解約すると、

利益に税金がかかっちゃうから💦

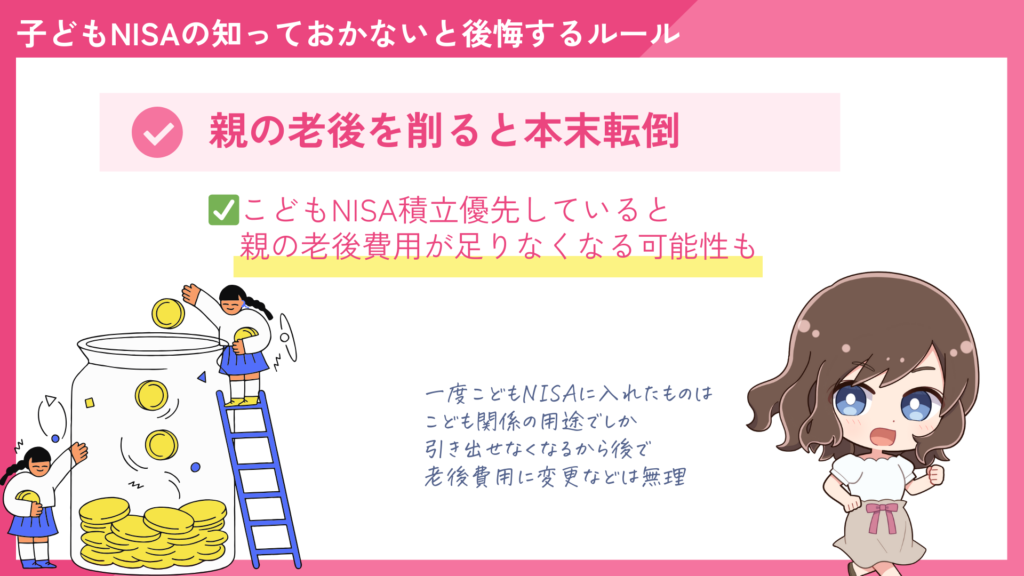

③ 親の老後を削ると本末転

これは本当に大事👀!!

「子どものために」と思って

こどもNISAに優先してお金を入れて親の老後資金を削ると、

あとでしんどくなっちゃうよ💦

かな

かな12歳までロックされる上に

親の用途では使えなくなっちゃう💦

まずは親のNISAを優先して埋めることが重要!その後にこどもNISAの枠を使うか検討してもいいかも👀

ともかな的・こどもNISAの考え方まとめ

これが正解ではないけれど私たちの考え方を参考にしてもらえると嬉しいな☺️

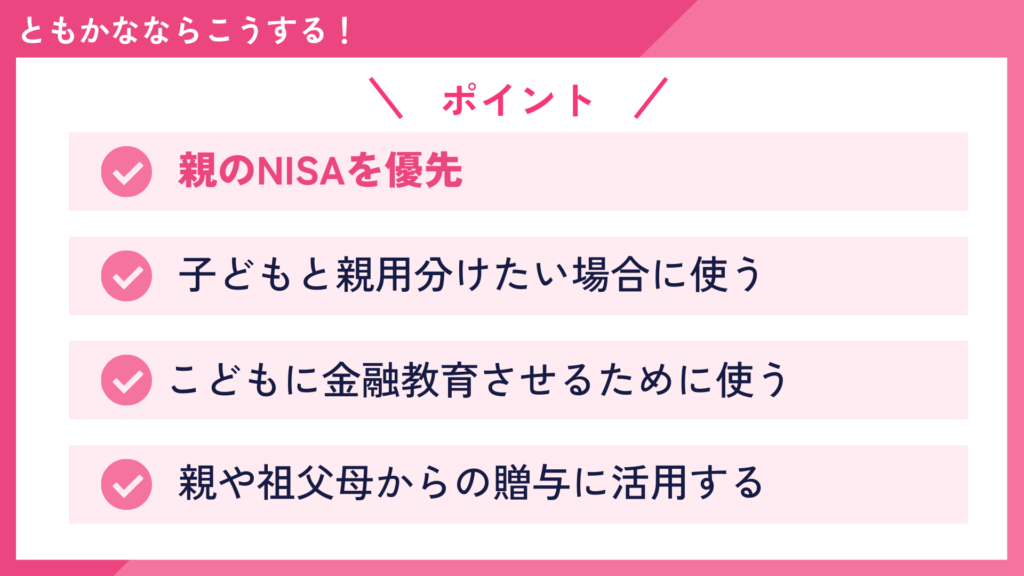

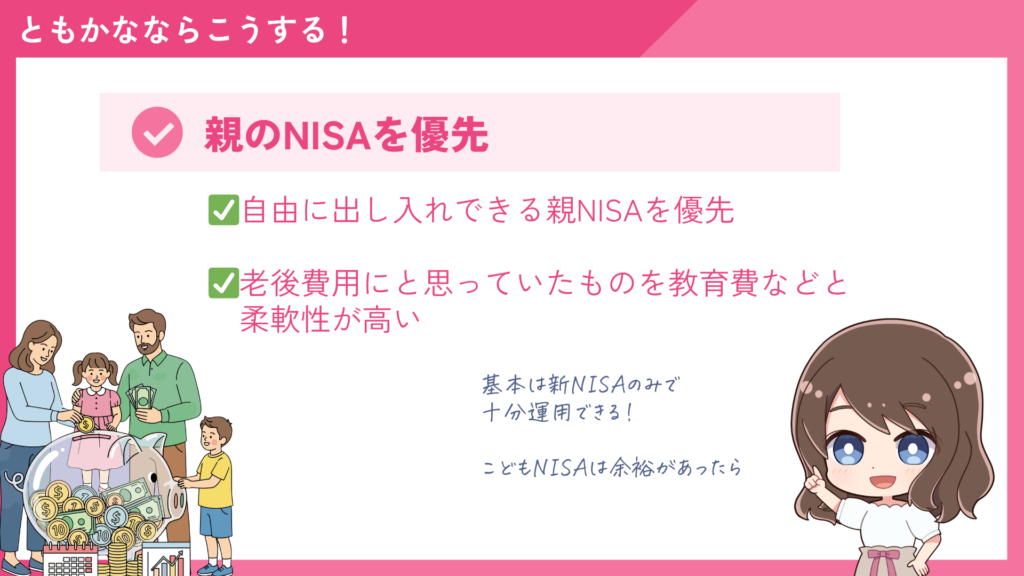

① まずは「親のNISA」を優先

いちばん最初に考えるのは、

子どもよりも、親のお金がちゃんと回っているかということ。

理由はシンプルで、

教育費って、実はこどもNISAじゃなくても対応できる場面が多いから。

奨学金や預金でも対応できるよね?👀

一方で、

老後資金や万が一の備えが足りないまま、

こどもNISAにお金を入れてしまうと、

🌀「引き出せない」

🌀「別の用途に回せない」

で、あとから苦しくなりやすいんだよね💦

かなだから私は

出し入れの自由度が高い親のNISAを最優先するよ!

親のNISAがある程度整ってきて、

✅毎月の生活に無理がない

✅現金預金も確保できている

✅教育費の見通しがなんとなく立ってきた

この状態になって、

「まだ余力があるな」と感じたら、

そこで初めてこどもNISAを考える👀!

ここで大事なのは、

“急がなくていい”ということ。

ともこどもNISAは0歳から使える制度だけど、0歳からやらなきゃ損ということではないよ!

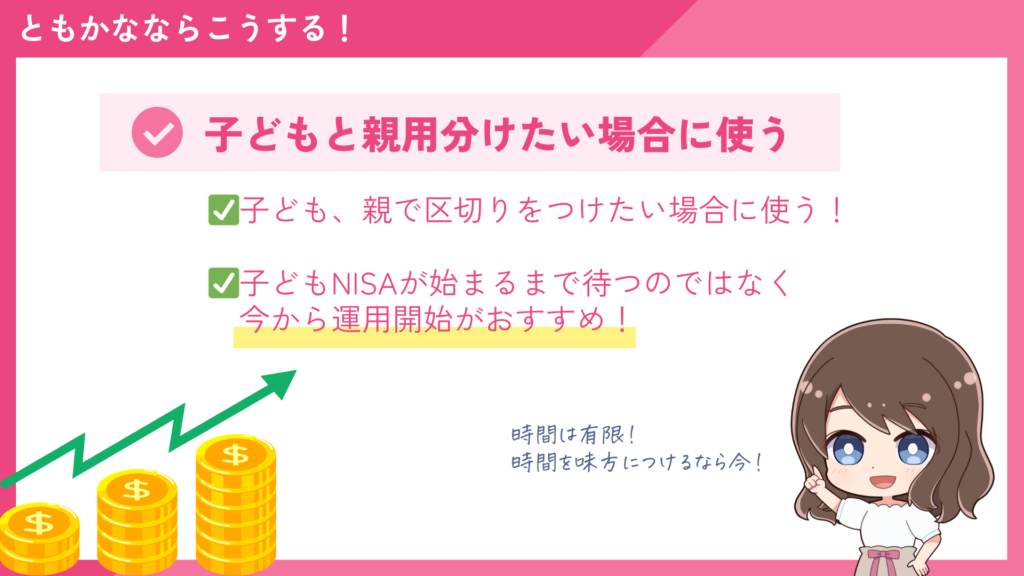

② 子どもと親用分けたい場合に使う

親NISA優先とは言ったけど、どこからが子供の分で親の分なのか見分けがつきにくいこともあるよね。

その場合は少額からこどもNISAを使うのはあり!

ただし、こどもNISAは今検討段階の制度。

2027年に始まらない可能性もあるし、制度がガラッと変わる可能性もある。

だから制度が始まるのを待ってるくらいなら親NISAでこどもの分の投資を始めて制度が開始したらこどもNISAに移すなどすぐにこども分の投資は始めておくのがベターだよ!

かな1年違うだけで、お金の増え方は一気に変わるよ!

③ 「金融教育」として使う

私がこどもNISAの一番いい使い道だと思っているのが、ここ。

✅お小遣いの一部を一緒に積み立ててみる

✅増えたり減ったりするのを一緒に見る

✅お金が増える「複利」の力を体感する

こういう経験って、

大人になってから学ぶより、ずっと大きな財産になる!

かな「いくら増やすか」より、

どう向き合うかを教えられる。それが、こどもNISAのいちばんの価値!

④親や祖父母からの贈与に活用する

年間110万円までは子供に非課税で贈与ができるのでこどもNISAで、若いうちから贈与しておくのもいいよね。

かな自分が亡くなる間際になって

大きな金額を贈与すると

かなりの税金が取られちゃうから

今のうちの活用も視野に入れよう!

こどもNISAとして贈与できれば投資で増えた額をプレゼントできるよね🎁

ともすでにともかなは過去制度のジュニアNISAで子供に贈与をできているのであるちょっぴり安心!

じゃぁ自分の場合はどうしたらいい?

人それぞれ状況は違うし、こどもNISAの活用法もさまざまだよね。

だったら将来を見据えてプロに相談してみるのも手段の一つ!

私が信頼を置いているマネーキャリアさんに一度相談してみて✨

もう200人以上のフォロワーさんが相談していて大好評だよ〜👍✨

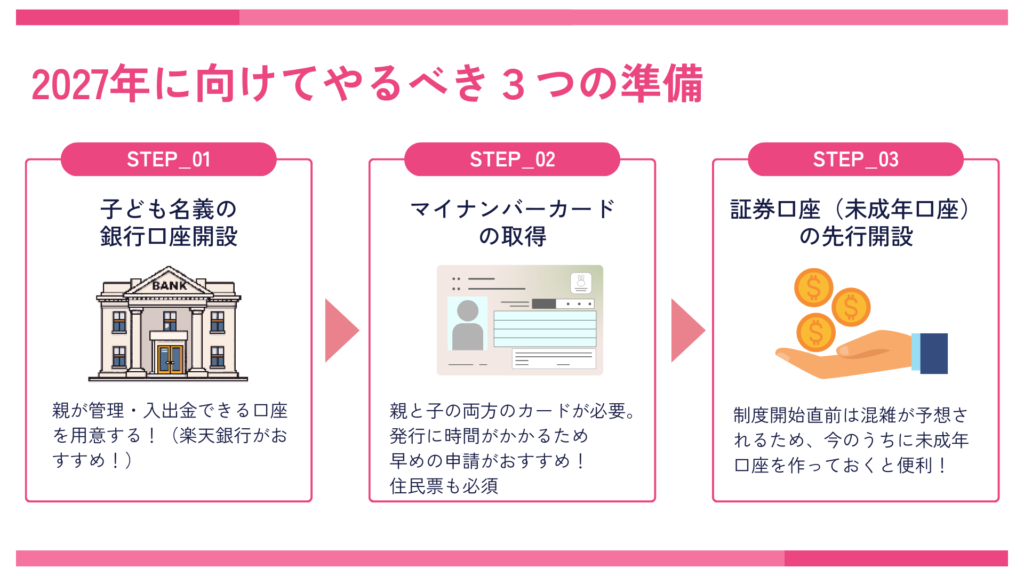

今からできる3つの準備

2027年制度スタート前に、これだけやっておくと楽だよ👍

✅子ども名義の銀行口座を作る

✅親・子ども両方のマイナンバーを準備

✅親の証券口座を開設しておく

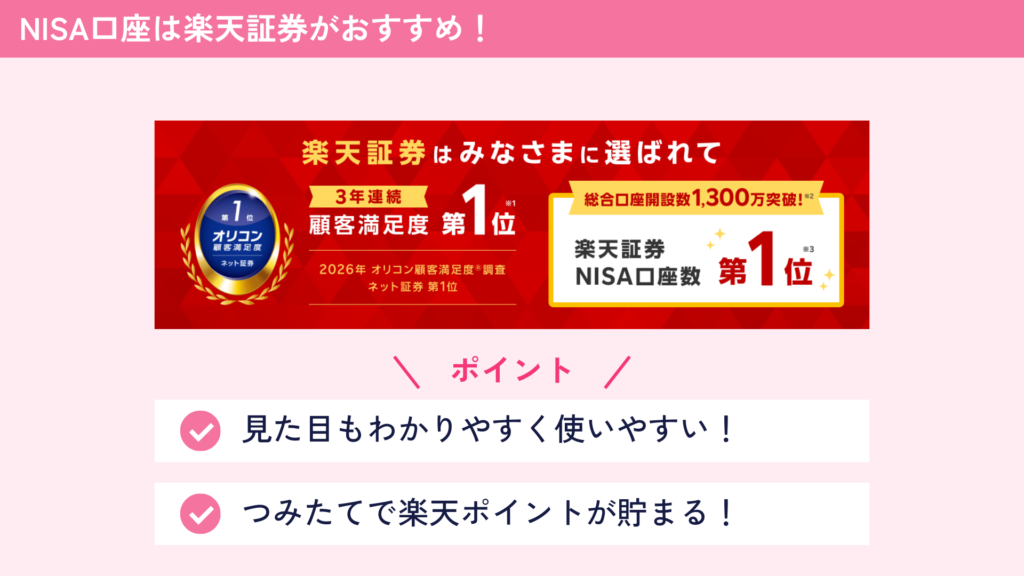

証券口座に迷ったら使いやすい楽天証券がおすすめ!

ともかなは証券会社を今までに4つ開設してるけど一番使いやすいのが楽天!

これはHPで見たNISAページなんだけど、

NISA資産や、推移、今どのくらい使ってる?などが一目でわかるようになってるよ☺️

今なら最大6000ポイント貰えて始められるチャンス✨

\2月27日までの期間限定/

最後に|正解は、家庭ごとに違う

こどもNISAは

「やる・やらない」よりも、

- いつ使う?

- 何のために?

- 家計に無理はない?

ここを整理することが一番大事。

インスタでは伝えきれなかった部分を、

このブログで補えていたら嬉しいです☺️

「うちはどう考えたらいいかな?」

そう思ったら、

一度ゆっくり整理してみてね〜!

コメント